米国で広がる後払い決済「BNPL」 与信なしの気軽さ、Z世代支持

奔流eビジネス (スクラムベンチャーズ マーケティングVP 三浦茜氏)

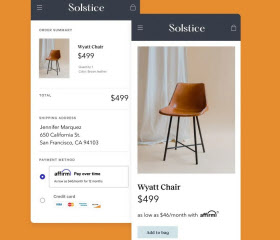

「BNPL」。今米国で広がっている新たな決済サービスの通称だ。「Buy Now Pay Later(バイ・ナウ・ペイ・レーター)」の頭文字で、今買って後で払うという文字通り、分割後払いサービスのことである。米国ではクレジットカードと並ぶ一つの決済手段として確立しはじめている。

先日、米決済大手のスクエアが、オーストラリアのBNPLスタートアップ、アフターペイを290億ドルで買収すると発表した。今年1月に上場したアファーム・ホールディングスはアマゾンが採用すると先日発表し、株価が高騰。時価総額は250億ドルを超えた。

ソフトバンク・ビジョン・ファンドも投資したスウェーデン発のBNPLサービス、クラーナのバリュエーション(企業価値)は456億ドル(2021年6月時点)。ペイパルやアメリカン・エキスプレスなども同様のサービスを開始している。

BNPLは販売側、購入側両方にメリットがある。アファームのサイトによると、販売側であるショッピングサイトは、BNPLを導入することで、平均注文額が85%増、リピーターが20%増えるという。

購入側のメリットも明確だ。今お金がなくても購入できるので、Z世代と呼ばれる若年層に特に人気だという。ほとんどのサービスが、銀行口座情報があれば登録でき、クレジットカードとは異なり、与信が必要ないので利用は非常に気軽だ。Z世代は100ドルを超える買い物の場合はBNPLを使う。

BNPLはサービスによりビジネスモデルが異なり、利息、手数料、延滞料が発生するものもあれば、しないものもある。

例えばアファームの場合、分割回数や利息はサイトによって異なる。しかし、購入時に確認した金額以上の支払いを要求されることはない。支払いが遅れたとしても延滞料は発生せず、アファームの今後の利用可能額が制限されるといったペナルティーが発生する。アファームは販売店舗側から手数料を得ており、そちらが収益源となっている。

一方アフターペイは、支払いは4分割で2週間ごとに支払うというフォーマットが決まっている。支払期日までに払えない場合は延滞料が発生する。

BNPLはオンラインのみならず実店舗にも導入が進んでいる。ショッピングモールのウエストフィールドはアフターペイと、百貨店のメイシーズはクラーナとパートナーシップを結び、実店舗でもBNPLが利用できる。ネットでBNPLに慣れた層が、実店舗でも使いたいと思うのは当然の流れだろう。

一方で、BNPLは気軽すぎて使いすぎることもあり、問題視する声もあがっている。詐欺にあった場合の保証サービスも用意されていないことが多く、サービスによって対応が異なる。

約束通りに支払うことができて自分の購入に責任がもてるなら、使い勝手のよいサービスではあるが、今後なんらかの対策が必要となるだろう。

昔からある分割払いではあるが、ネットショッピングの普及により新たな形で大きく伸びている。知っているように思えることでも、新たな視点で見直していきたい。

[日経MJ2021年9月3日付]

こちらもおすすめ(自動検索)